P

pffreestyler

Hallo,

finanziert werden sollen insgesamt 200.000,00 €

ich habe aktuell zwei Angebote vorliegen

1. Tilgungsaussetzungsdarlehen mit Ablösung durch einen Bausparvertrag

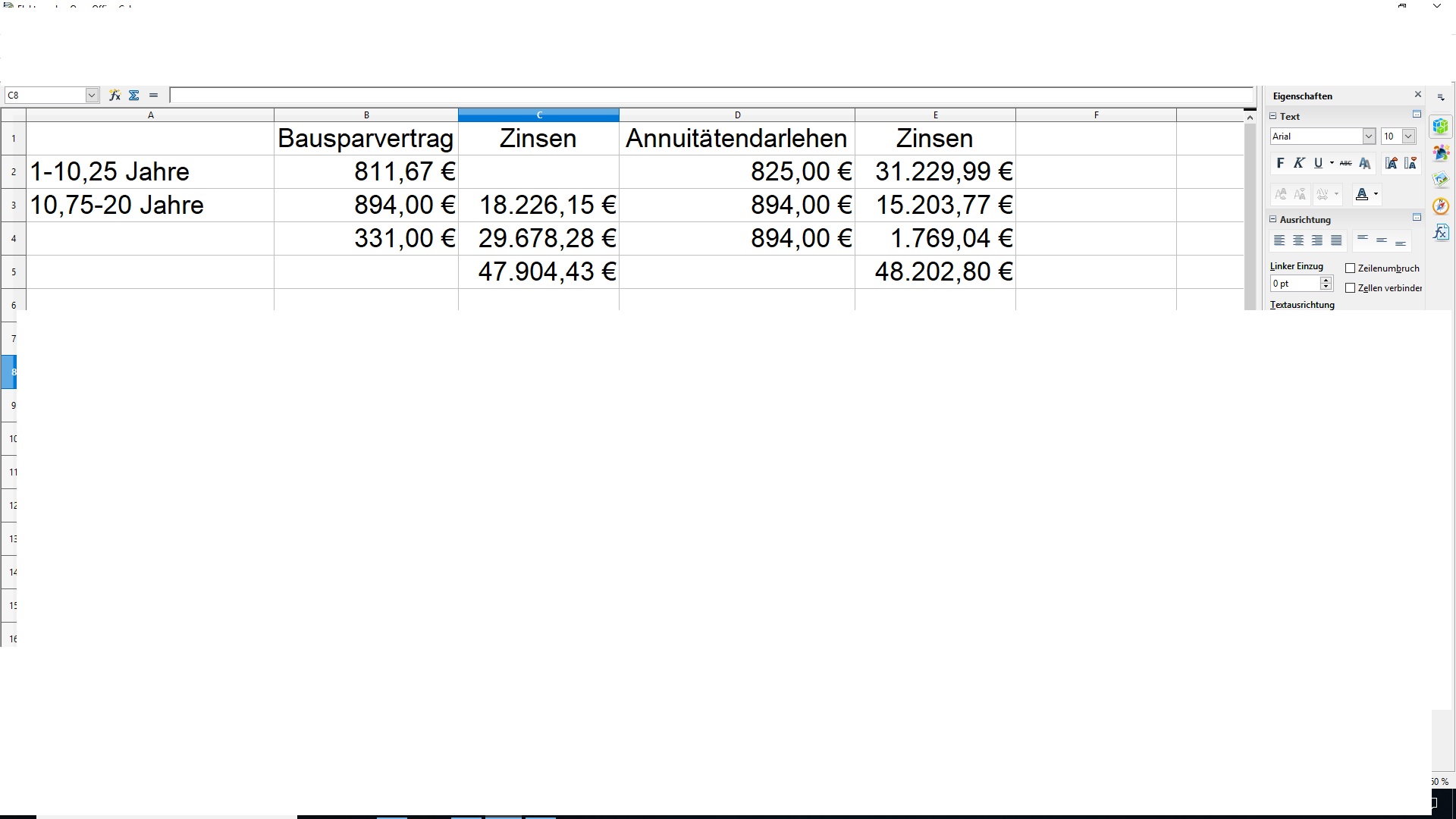

110.000,00 € über insgesamt 20 Jahre 6 Monate:

10 Jahre 2 Monate: Sollzins 0,88 %, Rate 480,67 €

10 Jahre 4 Monate: Sollzins 2,15 %, Rate 563,00 €

Effektivjahreszins für die Gesamtlaufzeit ab Auszahlung des TA-Darlehens 1,49 %

Effektivjahreszins ab Zuteilung 2,44 %

Zinskosten: 18.226,15 €

90.000,00 € über 27 Jahre 9 Monate:

14 Jahre 8 Monate: Sollzins 1,49 %, Rate 331,00 €

14 Jahre 8 Monate: Sollzins 2,85 %, Rate 331,00 €

Effektivjahreszins für die Gesamtlaufzeit ab Auszahlung des TA-Darlehens 2,85 %

Effektivjahreszins ab Zuteilung 3,10 %

Zinskosten: 29.678,28 €

Gesamtzinsen: 47.904,43 €

In dieser Variante wird mein Wohnriesterguthaben von 4.600,00 € eingebunden. Das spart mir ca. 3.000,00 € Zinsen und der kleine Kredit ist ca. 3 Jahre früher getilgt. Wohnförderkonto ist mir ein Begriff. Ich hätte Zulagen von 5.071,10 € und zusätzliche Steuervorteile von 14.333,00 €. Bei Renteneintritt wären ca. 16.500,00 € fällig. Ist also kein Nachteil.

Ratengesamt:

10 Jahre: 811,00 €

10 Jahre: 894,00 €

7 Jahre: 331,00 €

2. Variante über Finanzierungsvermittler -> Geldgeber Versicherung

150.000,00 € mit 20 Jahren Zinsbindung zu 1,86 % - Rate 550,00 €

Zinskosten nach 20 Jahren: 39.778,35 € - Restschuld 57.778,35 €. Hier habe ich dann 5 % Zinsen angenommen und eine Rate von 775,00 €, da dann der zweite Baustein durch ist. Zinskosten 11.555,58 €. Macht insgesamt 51.333,93 €

50.000,00 € KFW 124 10 Jahre Zinsbindung zu 1,65 % Rate 210,00 €

Zinskosten 7.068,14 € - Restschuld 33.523,21 €

Nebenbei bespare ich bereits bestehende Bausparer mit insgesamt knapp 100,00 €, womit ich dann nach 10 Jahren die Restschuld des Kfw Darlehens ablöse und zusätzlich noch privat knapp 3.000,00 € in bar zur Verfügung haben muss. Diese Kosten mich dann 8 Jahre bei einer Rate von 225,00 € lang knapp 900,00 € Zinsen.

Somit liege ich bei beiden Bausteinen bei Gesamtzinsen von 59.307,02 €.

Gesamtraten:

10 Jahre: 860,00 €

8 Jahre: 775,00 €

6 Jahre: 775,00 €

Somit ist Variante 1 auf dem ersten Blick der klare Sieger bei ähnlich langen Laufzeiten. Zu berücksichtigen ist jedoch, dass die monatliche Belastung teilweise auseinander klafft. Da ich in Variante 1 unbegrenzt Sondertilgung- und Tilgungssatzänderungen vornehmen kann und in Variante jährlich 5 % sondertilgen und 3 mal kostenlos den Tilgungssatz ändern kann, habe ich mal die 2. Variante in Excel auf die Raten von Variante mit einem Tilgungsrechner berechnet:

Hier sind die Zinskosten jetzt quasi gleich. Einerseits weiß ich, dass hier immer von Bauspardarlehen abgeraten wird, aber sehe ich es so, dass es hier dennoch die bessere Variante ist? Nachteil: Wohnförderkonto für meinen Kopf - finanziell kein Nachteil

Vorteil: nach 20 Jahren sind 550,00 € weniger an Rate zu leisten. Sollte ich das freie Kapital konsequent in die Sondertilgung stecken, reduzieren sich die Zinsen bestimmt noch mal eine bemerkbare Summe. Weiterer Vorteil ist, dass ich die bestehenden Bausparverträge nicht einbringen muss. Klar, die Besparung würde ich deutlich verringern, aber ich habe sie für Sanierungsnotfälle in der Hinterhand. Zudem wird mein Wohn-Riester eingesetzt, womit ich bei einem Annuitätendarlehen nichts anfangen könnte. Würde es wohl mit Verlust kündigen oder liegen lassen.

Wie bewertet ihr die Angebote. Ich habe noch andere Annuitätendarlehen von anderen Banken, aber die sind schlechter als das oben genannte.

finanziert werden sollen insgesamt 200.000,00 €

ich habe aktuell zwei Angebote vorliegen

1. Tilgungsaussetzungsdarlehen mit Ablösung durch einen Bausparvertrag

110.000,00 € über insgesamt 20 Jahre 6 Monate:

10 Jahre 2 Monate: Sollzins 0,88 %, Rate 480,67 €

10 Jahre 4 Monate: Sollzins 2,15 %, Rate 563,00 €

Effektivjahreszins für die Gesamtlaufzeit ab Auszahlung des TA-Darlehens 1,49 %

Effektivjahreszins ab Zuteilung 2,44 %

Zinskosten: 18.226,15 €

90.000,00 € über 27 Jahre 9 Monate:

14 Jahre 8 Monate: Sollzins 1,49 %, Rate 331,00 €

14 Jahre 8 Monate: Sollzins 2,85 %, Rate 331,00 €

Effektivjahreszins für die Gesamtlaufzeit ab Auszahlung des TA-Darlehens 2,85 %

Effektivjahreszins ab Zuteilung 3,10 %

Zinskosten: 29.678,28 €

Gesamtzinsen: 47.904,43 €

In dieser Variante wird mein Wohnriesterguthaben von 4.600,00 € eingebunden. Das spart mir ca. 3.000,00 € Zinsen und der kleine Kredit ist ca. 3 Jahre früher getilgt. Wohnförderkonto ist mir ein Begriff. Ich hätte Zulagen von 5.071,10 € und zusätzliche Steuervorteile von 14.333,00 €. Bei Renteneintritt wären ca. 16.500,00 € fällig. Ist also kein Nachteil.

Ratengesamt:

10 Jahre: 811,00 €

10 Jahre: 894,00 €

7 Jahre: 331,00 €

2. Variante über Finanzierungsvermittler -> Geldgeber Versicherung

150.000,00 € mit 20 Jahren Zinsbindung zu 1,86 % - Rate 550,00 €

Zinskosten nach 20 Jahren: 39.778,35 € - Restschuld 57.778,35 €. Hier habe ich dann 5 % Zinsen angenommen und eine Rate von 775,00 €, da dann der zweite Baustein durch ist. Zinskosten 11.555,58 €. Macht insgesamt 51.333,93 €

50.000,00 € KFW 124 10 Jahre Zinsbindung zu 1,65 % Rate 210,00 €

Zinskosten 7.068,14 € - Restschuld 33.523,21 €

Nebenbei bespare ich bereits bestehende Bausparer mit insgesamt knapp 100,00 €, womit ich dann nach 10 Jahren die Restschuld des Kfw Darlehens ablöse und zusätzlich noch privat knapp 3.000,00 € in bar zur Verfügung haben muss. Diese Kosten mich dann 8 Jahre bei einer Rate von 225,00 € lang knapp 900,00 € Zinsen.

Somit liege ich bei beiden Bausteinen bei Gesamtzinsen von 59.307,02 €.

Gesamtraten:

10 Jahre: 860,00 €

8 Jahre: 775,00 €

6 Jahre: 775,00 €

Somit ist Variante 1 auf dem ersten Blick der klare Sieger bei ähnlich langen Laufzeiten. Zu berücksichtigen ist jedoch, dass die monatliche Belastung teilweise auseinander klafft. Da ich in Variante 1 unbegrenzt Sondertilgung- und Tilgungssatzänderungen vornehmen kann und in Variante jährlich 5 % sondertilgen und 3 mal kostenlos den Tilgungssatz ändern kann, habe ich mal die 2. Variante in Excel auf die Raten von Variante mit einem Tilgungsrechner berechnet:

Hier sind die Zinskosten jetzt quasi gleich. Einerseits weiß ich, dass hier immer von Bauspardarlehen abgeraten wird, aber sehe ich es so, dass es hier dennoch die bessere Variante ist? Nachteil: Wohnförderkonto für meinen Kopf - finanziell kein Nachteil

Vorteil: nach 20 Jahren sind 550,00 € weniger an Rate zu leisten. Sollte ich das freie Kapital konsequent in die Sondertilgung stecken, reduzieren sich die Zinsen bestimmt noch mal eine bemerkbare Summe. Weiterer Vorteil ist, dass ich die bestehenden Bausparverträge nicht einbringen muss. Klar, die Besparung würde ich deutlich verringern, aber ich habe sie für Sanierungsnotfälle in der Hinterhand. Zudem wird mein Wohn-Riester eingesetzt, womit ich bei einem Annuitätendarlehen nichts anfangen könnte. Würde es wohl mit Verlust kündigen oder liegen lassen.

Wie bewertet ihr die Angebote. Ich habe noch andere Annuitätendarlehen von anderen Banken, aber die sind schlechter als das oben genannte.