M

MartinaW

Hallo zusammen,

meine Frage ist vielleicht etwas aus der Reihe und hat im Grunde nicht direkt etwas mit Baufinanzierung zu tun. Nachdem meine Mutter (Rentnerin) vor einem halben Jahr schwer an Krebs erkrankt ist, versuche ich Ihre Schulden und Finanzen wieder auf Kurs zu kriegen, da sie nur gerade so über die Runden kommt.

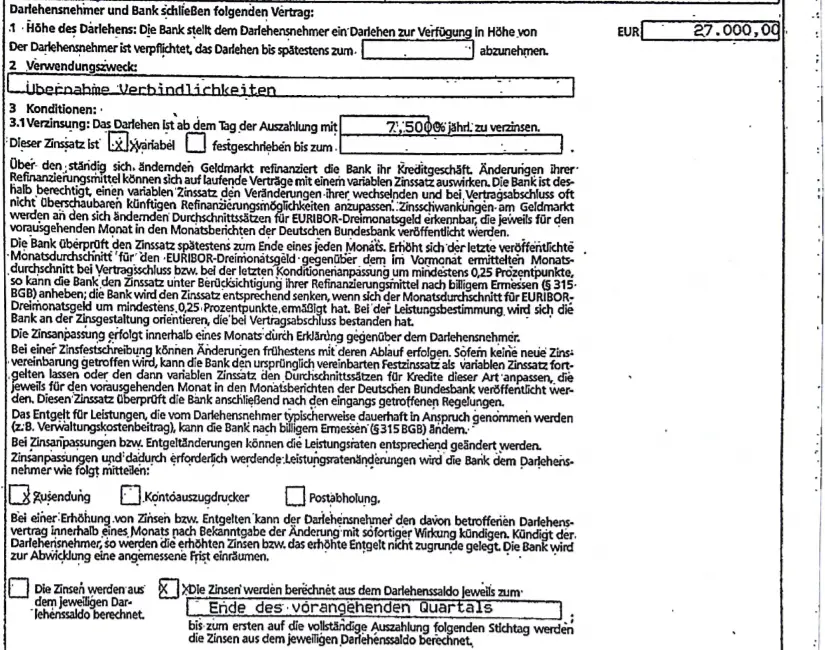

Einer der unzähligen Punkte ist eine Restschuld, die sie bei der Bank hat. Sie muss noch etwa 17.000Euro abzahlen und zahlt jeden Monat 190Euro ab (seit dem Jahr 2003). Alle 3 Monate werden dann 350Euro wieder abgezogen (Zinsen). Ich kenne mich absolut nicht aus, doch mir hat jemand gesagt, dass das für jetzige Verhältnisse sehr viel Zinsen sind und dass sie ein Darlehen mit Variablen Zinssatz hat (EURIBOR) (Details im Anhang) und die Bank eigentlich die Zinsen an diesen anpassen muss (Ich weiß nicht was das bedeuten soll). Jedenfalls meinte die Dame bei der Bank, dass das nicht stimmt und das die 350Euro alle 3 Monate passen und auch wenn dieser EURIBO sinkt das nicht an den Zinsen meiner Mutter macht, stimmt das? Ich habe in einem Forum gelesen, dass die Zinsen angepasst werden sollten, die Bank es nicht getan hat und er nun klagt. Könnt Ihr mir vielleicht erklären wie sich dieser EURIBOR wert in zahlen (quantitativ) auf Ihre zu zahlenden Zinsen auswirkt, denn wenn meine Mutter bei steigenden EURIBO mehr zahlen muss kann es doh eigentlich nicht sein, dass sie seit 2003 immer den gleichen Zins zahlt (wie berechnet man den aktuellen Zins eigentlich den man gerade im monat zahlt aus dem was man bezahlt nud was an zinsen abgeht alle 3monate)? Ich habe bei der Bankdame jetzt so lange nachgebohrt, bis sie mir vorgeschlagen das ganze umzuschulden sprich das Darlehen aufzulösen und dafür ein neues mit einem niedrigen Zinsansatz zu vergeben. Ich habe aber angst, dass ich meine Mutter jetzt irgendwie in noch größere Probleme verwickle, obwohl ich ihr nur irgendwie helfen will. Muss ich da auf etwas aufpassen z.B. das er einmal die bestätigung kommt, dass der neue Kredit wirklich gewährt wird bevor sie den aktuellen ablöst. Dann vielleicht kriegt sie keinen neuen mehr(wie bei der KSK wo gesagt wurde, dass das risiko zu hoch ist, dass sie bald stirbt).

Ich weiß nicht weiter und verstehe dieses ganze Thema überhaupt nicht. Vielelicht könnt ihr mir helfen auch wenn es nicht direkt etwas mit BAuen zu tun hat. Das wäre wirklich nett und es würde mir wirklich helfen.

Gruß

Martina.

meine Frage ist vielleicht etwas aus der Reihe und hat im Grunde nicht direkt etwas mit Baufinanzierung zu tun. Nachdem meine Mutter (Rentnerin) vor einem halben Jahr schwer an Krebs erkrankt ist, versuche ich Ihre Schulden und Finanzen wieder auf Kurs zu kriegen, da sie nur gerade so über die Runden kommt.

Einer der unzähligen Punkte ist eine Restschuld, die sie bei der Bank hat. Sie muss noch etwa 17.000Euro abzahlen und zahlt jeden Monat 190Euro ab (seit dem Jahr 2003). Alle 3 Monate werden dann 350Euro wieder abgezogen (Zinsen). Ich kenne mich absolut nicht aus, doch mir hat jemand gesagt, dass das für jetzige Verhältnisse sehr viel Zinsen sind und dass sie ein Darlehen mit Variablen Zinssatz hat (EURIBOR) (Details im Anhang) und die Bank eigentlich die Zinsen an diesen anpassen muss (Ich weiß nicht was das bedeuten soll). Jedenfalls meinte die Dame bei der Bank, dass das nicht stimmt und das die 350Euro alle 3 Monate passen und auch wenn dieser EURIBO sinkt das nicht an den Zinsen meiner Mutter macht, stimmt das? Ich habe in einem Forum gelesen, dass die Zinsen angepasst werden sollten, die Bank es nicht getan hat und er nun klagt. Könnt Ihr mir vielleicht erklären wie sich dieser EURIBOR wert in zahlen (quantitativ) auf Ihre zu zahlenden Zinsen auswirkt, denn wenn meine Mutter bei steigenden EURIBO mehr zahlen muss kann es doh eigentlich nicht sein, dass sie seit 2003 immer den gleichen Zins zahlt (wie berechnet man den aktuellen Zins eigentlich den man gerade im monat zahlt aus dem was man bezahlt nud was an zinsen abgeht alle 3monate)? Ich habe bei der Bankdame jetzt so lange nachgebohrt, bis sie mir vorgeschlagen das ganze umzuschulden sprich das Darlehen aufzulösen und dafür ein neues mit einem niedrigen Zinsansatz zu vergeben. Ich habe aber angst, dass ich meine Mutter jetzt irgendwie in noch größere Probleme verwickle, obwohl ich ihr nur irgendwie helfen will. Muss ich da auf etwas aufpassen z.B. das er einmal die bestätigung kommt, dass der neue Kredit wirklich gewährt wird bevor sie den aktuellen ablöst. Dann vielleicht kriegt sie keinen neuen mehr(wie bei der KSK wo gesagt wurde, dass das risiko zu hoch ist, dass sie bald stirbt).

Ich weiß nicht weiter und verstehe dieses ganze Thema überhaupt nicht. Vielelicht könnt ihr mir helfen auch wenn es nicht direkt etwas mit BAuen zu tun hat. Das wäre wirklich nett und es würde mir wirklich helfen.

Gruß

Martina.