A

Alexius

Hab mir jetzt mal bisschen die Mühe gemacht und das für die ersten 15 Jahre durchgerechnet.

(Stimmt auch nicht zu 100%, da man die 5000 Abschlussprovison ja auch erstmal haben muss, bzw. dann zusätzlich aufnehmen müsste - daher hab ich das jetzt einfach auf die Bausparsumme addiert - passt dann ungefähr)

Habe in beiden Fällen eine Rate von 1700 Euro angenommen (Was in einem der ersten Beiträgen als Richtwert genannt wurde)

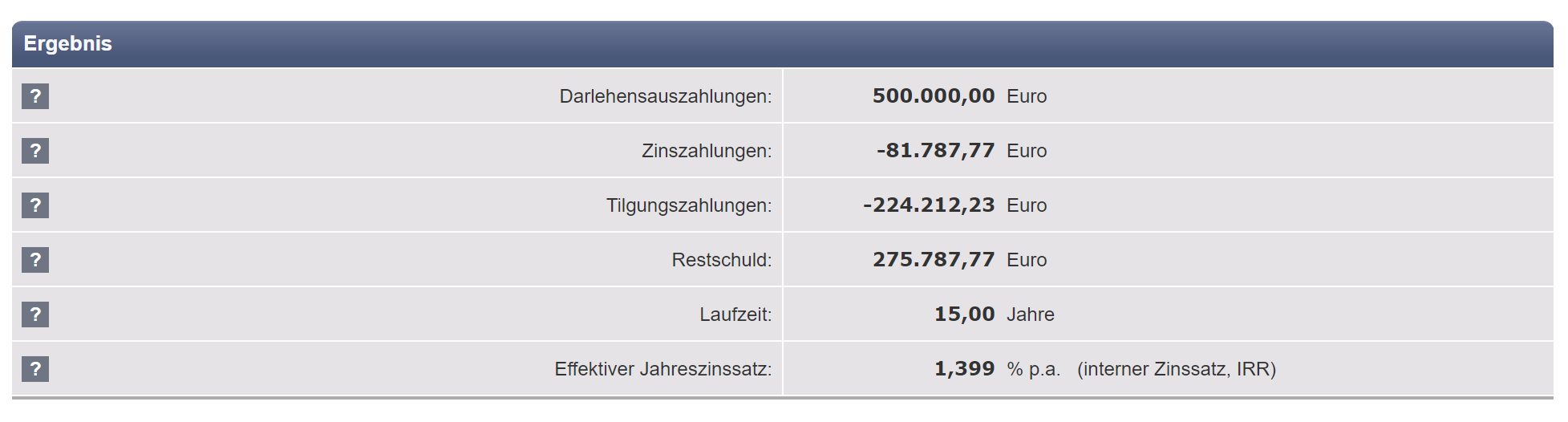

Dokument 1 zeigt ein Annuitätendarlehen mit einem Zinssatz von 1,39% für 15 Jahre (ist ja in etwa das wo man mit rechnen kann laut dem ersten Angebot. Das ist zwar ein Mischzins für 20 Jahre, aber passt ja in etwa)

Restschuld nach 15 Jahren liegt hier bei ca 275.800 Euro.

Dokument 2 zeigt was man zahlen müsste, um die Zinsen eines Bausparers zu bedienen. (bei einem Zinssatz von 1,19%)

Dies sind für die Zinsen etwa 490 Euro monatlich. Der Rest (1210 Euro monatlich) landet im Bausparer.

Nach 15 Jahren hat man so ca 217800 Euro angespart, was nach 15 Jahren in die Tilgung der 505000 Euro fließen könnte.

D.h. 505000 - 217800 = 287200

Tatsächlich liegt man hier also etwa bei Mehrkosten von ca 11400 Euro für die ersten 15 Jahre.

Was danach passiert ist dann natürlich unsicher. Beim Bausparer, weil die Zuteilung nicht gesichert ist, beim Annuitätendarlehen, weil die Bindung ausläuft.

Nur mal so zum Vergleich, weil es ja Unstimmigkeiten über die tatsächliche Höhe der Mehrkosten gab. Ehrlicherweise habe ich sogar mit höheren Mehrkosten gerechnet als die gut 11000 Euro.

(Stimmt auch nicht zu 100%, da man die 5000 Abschlussprovison ja auch erstmal haben muss, bzw. dann zusätzlich aufnehmen müsste - daher hab ich das jetzt einfach auf die Bausparsumme addiert - passt dann ungefähr)

Habe in beiden Fällen eine Rate von 1700 Euro angenommen (Was in einem der ersten Beiträgen als Richtwert genannt wurde)

Dokument 1 zeigt ein Annuitätendarlehen mit einem Zinssatz von 1,39% für 15 Jahre (ist ja in etwa das wo man mit rechnen kann laut dem ersten Angebot. Das ist zwar ein Mischzins für 20 Jahre, aber passt ja in etwa)

Restschuld nach 15 Jahren liegt hier bei ca 275.800 Euro.

Dokument 2 zeigt was man zahlen müsste, um die Zinsen eines Bausparers zu bedienen. (bei einem Zinssatz von 1,19%)

Dies sind für die Zinsen etwa 490 Euro monatlich. Der Rest (1210 Euro monatlich) landet im Bausparer.

Nach 15 Jahren hat man so ca 217800 Euro angespart, was nach 15 Jahren in die Tilgung der 505000 Euro fließen könnte.

D.h. 505000 - 217800 = 287200

Tatsächlich liegt man hier also etwa bei Mehrkosten von ca 11400 Euro für die ersten 15 Jahre.

Was danach passiert ist dann natürlich unsicher. Beim Bausparer, weil die Zuteilung nicht gesichert ist, beim Annuitätendarlehen, weil die Bindung ausläuft.

Nur mal so zum Vergleich, weil es ja Unstimmigkeiten über die tatsächliche Höhe der Mehrkosten gab. Ehrlicherweise habe ich sogar mit höheren Mehrkosten gerechnet als die gut 11000 Euro.