KarstenausNRW schrieb:

Dann erklär bitte den Teilnehmern des Forums auch, dass der EZB-Satz nichts mit der langfristigen Refinanzierung für Immobilienfinanzierungen zu tun. Die heutige Entscheidung ändert absolut nichts an an Zinssätzen für Immobilienfinanzierungen.

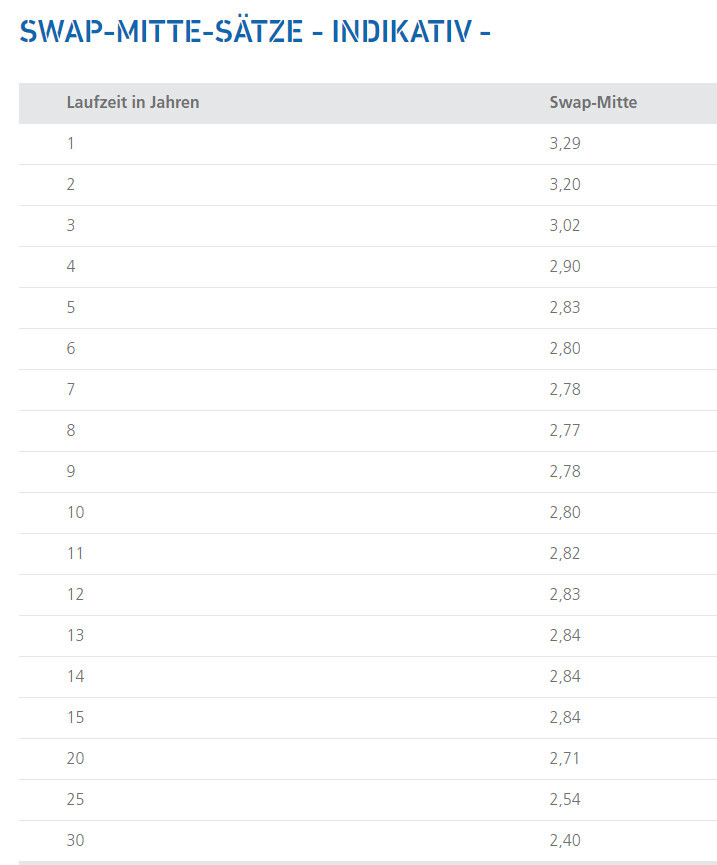

Um den Markt zu verfolgen, muss man die SWAP Mitte Sätze nehmen. Das ist die Refinanzierungsgrundlage / Rechengröße.

Darauf schlägt die Bank noch ihre Marge sowie Liquiditätskosten drauf. Bzw. bei Portalen und Vermittlern sind noch 1-4% Provision in der Kondition enthalten.

Was kann der geneigte Leser damit anfangen? Welche Zinsfestschreibung? Welcher Beleihungsauslauf? Welche Region? Welche Laufzeit = Tilgung? Welche Kundenbonität?Ich könnte natürlich alle Werte der Swapsätze bei meinem Thread hinzufügen. Jedoch glaube ich, dass das die Vorstellungskraft von einem Großteil der Leser übersteigen würde und diese nichts damit anfangen könnten. Wichtig ist doch welche Fixzinskonditionen am Markt derzeit zur Verfügung stehen.Die Euriborzinssätze habe ich angegeben um die Aufmerksamkeit auf die starke Steigung zu lenken und um einen Vergleich zwischen variable und Fixverzinsung zu schaffen (hätte ich dazuschreiben müssen).

@mayglow Danke für die Info, dass es hier bereits einen ähnlichen Thread gibt, habe ich leider übersehen.

K

KarstenausNRW03.02.23 09:51Infinito schrieb:

Ich könnte natürlich alle Werte der Swapsätze bei meinem Thread hinzufügen. Jedoch glaube ich, dass das die Vorstellungskraft von einem Großteil der Leser übersteigen würde und diese nichts damit anfangen könnten. Wichtig ist doch welche Fixzinskonditionen am Markt derzeit zur Verfügung stehen.Dann hättest Du es einfach ganz sein lassen sollen. Mit dem Euribor kann keiner etwas anfangen, da ihn quasi (privat) keiner nutzt und er nichts mir langfristigen Finanzierungen zu tun hat. Und ein "der Zins liegt zwischen 3,5% und 4,5%" kann ich genauso viel anfangen mit wie "ein Auto kostet zwischen 30.000€ und 50.000€". Dann bitte mit Daten verknüpfen bzw. eine Matrix aufstellen.Und bitte wieder nicht "glauben". Lass die Leser doch selbst entscheiden, was sie mit den Infos machen. Ist besser, als wie Du falsche Infos zu geben.

Jeder, der sich einen Swap-Satz über 10 Jahre anschaut und jetzt weiß, dass das quasi der Kalkulationssatz für die Bank ist, mit dem sie Geld für einen Kredit einkauft, kann leicht erkennen, wie sich Sätze entwickeln, da zu jedem Zeitpunkt einfach die Marge der Bank aufgeschlagen werden muss.

Wenn Swap = 2,0% und Zinsangebot 3% am 10.01. ist. dann ist bei Swap 3,0% das realistische Angebot der Bank bei 4% im März. Aufgrund einer Euribor-Entwicklung oder EZB-Entwicklung schaust Du in die Röhre.

Leitzinserhöhung Mitte September auf 1,25% - Baufinanzierung 10 Jahre 3,16%

Leitzins 17.10. 1,25% - Baufinanzierung 10 Jahre 3,87%

Leitzinserhöhung 02.11. auf 2% - Baufinanzierung 10 Jahre 3,60%

Leitzinserhöhung 21.12. auf 2,5% - Baufinanzierung 10 Jahre 3,35%

Baufinanzierung-Zinsen von Dr. Klein

Also kann ich ablesen, dass keine Leitzinsänderung von September auf Mitte Oktober die Baufinanzierung-Zinsen um 0,70% haben steigen lassen. Eine Leitzinsverdopplung von Oktober bis Dezember führen allerdings zu einer Zinssenkung von einem halben Prozent.

Also erzähl den Leser bitte nichts von einer direkten Korrelation von EZB und Baufinanzierung-Zins. Wenn Du keine Ahnung hast, ist völlig ok. Dann aber bitte keine falschen Infos verbreiten und den Leser nicht für mündig halten, korrekte Sachverhalte nachvollziehen zu können.

KarstenausNRW schrieb:

Dann hättest Du es einfach ganz sein lassen sollen. Mit dem Euribor kann keiner etwas anfangen, da ihn quasi (privat) keiner nutzt und er nichts mir langfristigen Finanzierungen zu tun hat. Und ein "der Zins liegt zwischen 3,5% und 4,5%" kann ich genauso viel anfangen mit wie "ein Auto kostet zwischen 30.000€ und 50.000€". Dann bitte mit Daten verknüpfen bzw. eine Matrix aufstellen.

Und bitte wieder nicht "glauben". Lass die Leser doch selbst entscheiden, was sie mit den Infos machen. Ist besser, als wie Du falsche Infos zu geben.

Jeder, der sich einen Swap-Satz über 10 Jahre anschaut und jetzt weiß, dass das quasi der Kalkulationssatz für die Bank ist, mit dem sie Geld für einen Kredit einkauft, kann leicht erkennen, wie sich Sätze entwickeln, da zu jedem Zeitpunkt einfach die Marge der Bank aufgeschlagen werden muss.

Wenn Swap = 2,0% und Zinsangebot 3% am 10.01. ist. dann ist bei Swap 3,0% das realistische Angebot der Bank bei 4% im März. Aufgrund einer Euribor-Entwicklung oder EZB-Entwicklung schaust Du in die Röhre.

Leitzinserhöhung Mitte September auf 1,25% - Baufinanzierung 10 Jahre 3,16%

Leitzins 17.10. 1,25% - Baufinanzierung 10 Jahre 3,87%

Leitzinserhöhung 02.11. auf 2% - Baufinanzierung 10 Jahre 3,60%

Leitzinserhöhung 21.12. auf 2,5% - Baufinanzierung 10 Jahre 3,35%

Baufinanzierung-Zinsen von Dr. Klein

Also kann ich ablesen, dass keine Leitzinsänderung von September auf Mitte Oktober die Baufinanzierung-Zinsen um 0,70% haben steigen lassen. Eine Leitzinsverdopplung von Oktober bis Dezember führen allerdings zu einer Zinssenkung von einem halben Prozent.

Also erzähl den Leser bitte nichts von einer direkten Korrelation von EZB und Baufinanzierung-Zins. Wenn Du keine Ahnung hast, ist völlig ok. Dann aber bitte keine falschen Infos verbreiten und den Leser nicht für mündig halten, korrekte Sachverhalte nachvollziehen zu können.Woher diese Schärfe KarstenausNRW? 😀

Der Euribor ist sehr wohl wichtig, nämlich für die österreichischen Leser unter uns. Diese werden bei österreichischen Banken als Referenzzinssätze verwendet bei einer variablen Verzinsung. Bei den Bausparkassen kommt der 12M Euribor zum Zug, die Oberbank hat zum Beispiel einen 6M Euribor und die meisten ziehen den 3M Euribor heran.

Bei den Swap Sätzen ist es so, dass jede Bank einen anderen heranzieht für die Kalkulierung ihrer Fixzinssätze, daher ist für den Kunden hier hauptsächlich von Bedeutung wo der Fixzinssatz der Bank liegt.

Je nach Bank und Bonität kann der Fixzinssatz zwischen 3,5% und 4,5% liegen, ist meiner Meinung nach eine sehr hilfreiche Angabe, die, mir scheint, nur dir nicht gefällt.

Die Swapsätze sind seit der Leitzinserhöhung übrigens gefallen. Für dich zur Erklärung warum diese fallen können und um mir nicht sagen lassen zu müssen, dass ich zu wenige Details nenne:

Zinserwartungen: Ein fallender Swapsatz kann ein Indikator für sinkende Zinserwartungen sein. Wenn die Marktteilnehmer erwarten, dass die Zinsen in der Zukunft niedriger sein werden, kann dies den Preis für Swaps senken.

Risikoaversion: Ein Anstieg der Risikoaversion auf den Finanzmärkten kann dazu führen, dass Investoren in sichere Anlagen wie Swaps fliehen, was zu einem Rückgang des Swapsatzes führen kann.

Konjunkturbedingungen: Die Konjunkturbedingungen haben einen direkten Einfluss auf den Swapsatz. Eine schwächere Wirtschaft kann dazu führen, dass die Zinsen sinken und den Swapsatz verringern.

Politische Ereignisse: Politische Ereignisse wie Wahlen oder Regierungskrisen können dazu führen, dass Investoren nervös werden und in sichere Anlagen wie Swaps flüchten, was zu einem Rückgang des Swapsatzes führen kann.

Es ist wichtig zu beachten, dass die og. Faktoren nur einige der möglichen sind, die den Swapsatz beeinflussen können.

W

WilderSueden03.02.23 10:14Du hast gerade selbst erklärt, warum dein Konzept einer Korrelation zwischen Leitzins und Baufinanzierung aus dem Anfangspost Quatsch ist 😉

WilderSueden schrieb:

Du hast gerade selbst erklärt, warum dein Konzept einer Korrelation zwischen Leitzins und Baufinanzierung aus dem Anfangspost Quatsch ist 😉Für mich ergibt sich folgender Zusammenhang zwischen Leitzins und Baufinanzierung:Der Leitzinssatz hat einen direkten Einfluss auf die Baufinanzierung. Ein höherer Leitzinssatz erhöht die Kosten für eine Baufinanzierung, da Banken und andere Kreditgeber höhere Zinsen für ihre Kredite verlangen. Umgekehrt kann ein niedriger Leitzinssatz die Kosten einer Baufinanzierung verringern.

K

KarstenausNRW03.02.23 10:42Infinito schrieb:

Für mich ergibt sich folgender Zusammenhang zwischen Leitzins und Baufinanzierung:Ok. Auch wenn es nichts mehr mit dem Eingangsthema zu tun hat.Wir dröseln für Dich mal das ganze System mit Leitzins und Baufinanzierung-Zins auf:

Was ist der Leitzins?

Unter dem Leitzins versteht man den Zinssatz, zu dem sich die Kreditbanken bei den Zentralbanken Geld leihen können. Der Leitzins spieglt also den Preis wider, den Kreditbanken für neue Gelder bezahlen müssen. Für Deutschland und die weiteren Länder des Euroraums legt die Europäische Zentralbank (EZB) den Leitzins fest – genauer gesagt der EZB-Rat, der das oberste Beschlussorgan der EZB bildet.

Die EZB ist unter anderem für die Preisstabilität im Euroraum verantwortlich. Denn stabile Preise ermöglichen ein gesundes Wirtschaftswachstum und entsprechenden Konsum. Daher versucht die EZB, die Geldmenge im Wirtschaftskreislauf unter anderem durch die Korrektur des Leitzinses und den Kauf von Staats- und Unternehmensanleihen zu steuern.

Im Euroraum gibt es insgesamt drei Leitzinssätze. Der wichtigste von ihnen ist der Hauptrefinanzierungssatz.

- Der Hauptrefinanzierungssatz: Er wird im allgemeinen Sprachgebrauch auch als EZB-Leitzins oder einfach nur Leitzins bezeichnet. Er legt fest, zu welchen Zinssatz sich die Kreditbanken bei der EZB kurzfristig Geld leihen können.

- Der Einlagezinssatz: Damit wird der Zinssatz bezeichnet, zu dem Geschäftsbanken überschüssiges Geld bis zum nächsten Tag bei der EZB parken können.

- Der Spitzenrefinanzierungssatz: Er gibt an, zu welchem Kurs sich Geschäftsbanken kurzfristig Geld bei der EZB leihen können.

Gibt es einen direkten Zusammenhang zwischen dem EZB-Leitzins und den Baufinanzierungszinsen?

Der EZB-Leitzins beeinflusst die aktuellen Bauzinsen nur indirekt. Eine Reaktionskette kann zustande kommen, muss aber nicht.

In der Regel kündigt die EZB eine Leitzinsänderung lange im Voraus an, noch bevor sie den Leitzins ändert. Sowohl der Geldmarkt für kurzfristige Anlagen als auch der Kapitalmarkt für langfristige Anlagen reagieren bereits bei einer Ankündigung einer Leitzinsänderung. Kommt es dann tatsächlich zu einer Änderung des Leitzinses, reagiert der Geldmarkt in der Regel noch einmal stärker darauf, da kurzfristige Zinsänderungen schneller an den Kunden weitergegeben werden können.

Langfristige Anlagen sind dagegen weniger flexibel. Sie schlagen ihren Kurs bereits bei der Ankündigung einer Änderung des Leitzinses ein. Kommt es zu einer EZB-Leitzinsänderung muss nicht mehr nachgesteuert werden.

Eine Baufinanzierung zählt zu den langfristigen Anlagen. Hier wirken sich Vorankündigungen über Zinsänderungen im Gegensatz zu den Bewegungen auf dem Geldmarkt oft zeitverzögert und abgeschwächt aus.

Pfandbriefe für die Refinanzierung von Banken

Banken leihen sich in der Regel das Geld für eine Baufinanzierung, also die Darlehenssumme, von einem Anleger. Experten sprechen dann von einer Refinanzierung. Für die Refinanzierung von Baufinanzierungen nutzen Banken vor allem den Handel mit Wertpapieren.

Leiht ein Anleger der Bank das Geld für eine Baufinanzierung – häufig handelt es sich dabei um institutionelle Anleger wie Fondsgesellschaften oder Versicherungen –, bekommt er im Gegenzug einen festen Zins über die Dauer der Laufzeit. Im Fachjargon spricht man dann von einem „Pfandbrief“. Sie gelten als sichere Anleihen, da sie mit einer Besicherung einhergehen, meist ist es eine Immobilie. Zudem werden Pfandbriefe durch das Pfandbriefgesetz (PfandBG) staatlich reguliert.

Der Ablauf der Refinanzierung von Baufinanzierungen lässt sich grob in die folgenden Schritte unterteilen:

- Der Kunde kommt auf die Bank zu und möchte eine Baufinanzierung abschließen.

- Das Geld für die Baufinanzierung leiht sich die Bank von Anlegern auf dem Kapitalmarkt. Dafür gibt sie Pfandbriefe an die Anleger heraus. Als Sicherheit dienen entweder Immobilien, die die Bank selbst besitzt oder die Rechte an den Immobilien ihrer Baufinanzierungskunden.

- Für ihre Investition erhalten die Anleger Zinsen und das Recht, die Immobilie beim Zahlungsausfällen verwerten zu dürfen.

- Die Bank gibt das Geld an den Kunden als Darlehenssumme für seine Baufinanzierung weiter.

Somit erfüllt die Bank ihre Verpflichtungen gegenüber dem Anleger und sie erzielt gleichzeitig einen wirtschaftlichen Gewinn. Die Baufinanzierungszinsen hängen also direkt von der Höhe des Pfandbriefzinses ab. Der Leitzins hat dagegen keinen direkten Einfluss auf die Baufinanzierungszinsen.

Ähnliche Themen